شهدت شركة إنفيديا، عملاق صناعة الرقائق الإلكترونية، أداءً ماليًا استثنائيًا في الربع الأخير من السنة المالية لعام 2024، مؤكدة بذلك مكانتها الرائدة في طليعة ثورة الذكاء الاصطناعي.

تعكس هذه النتائج المالية القوية التحول الهائل في الطلب العالمي على الحوسبة المسرعة والذكاء الاصطناعي التوليدي؛ حيث أصبحت إنفيديا الممكن الأساسي لهذه الموجة التكنولوجية التحويلية.

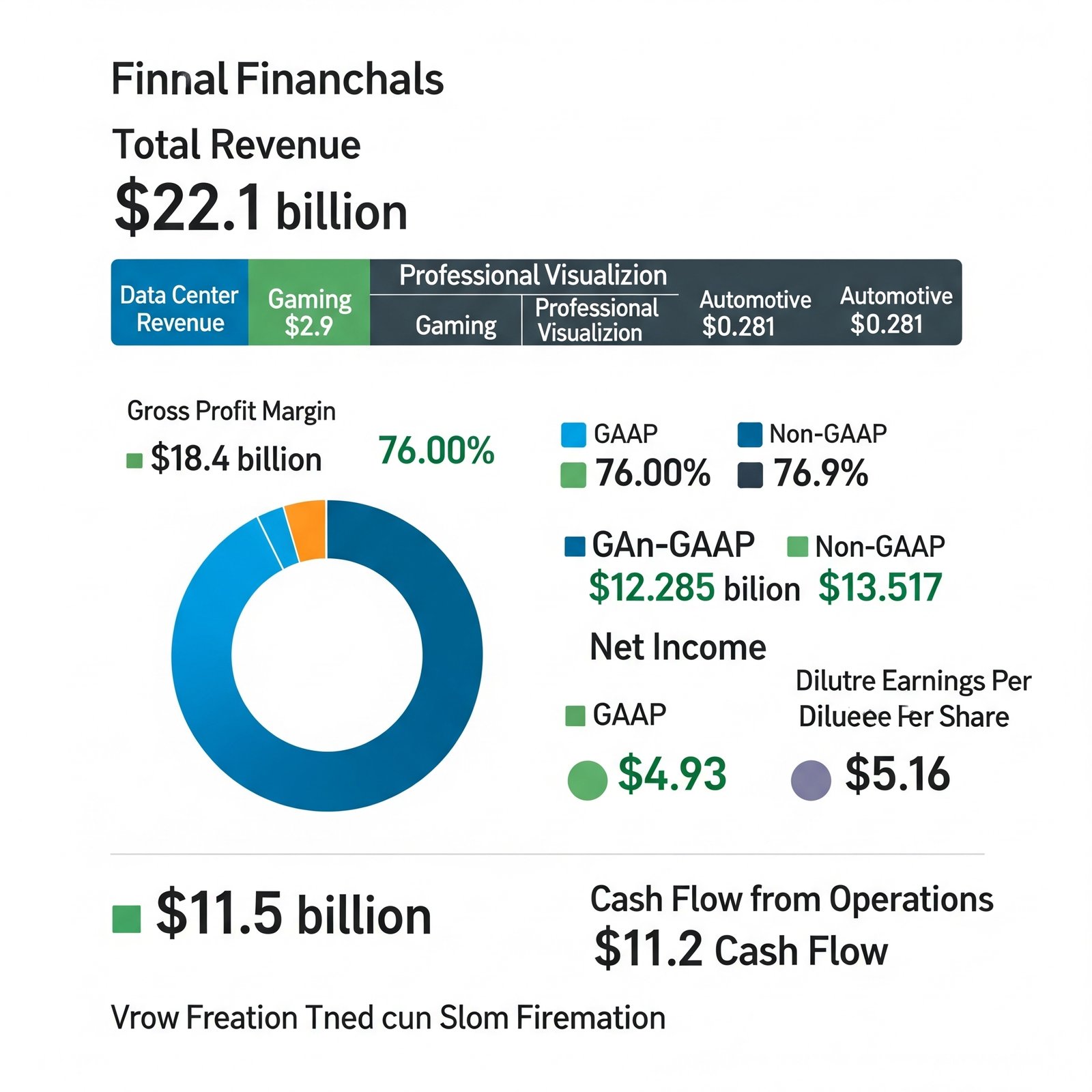

سجلت إنفيديا إيرادات مذهلة بلغت 22.1 مليار دولار في الربع الرابع من السنة المالية 2024، وهو ما يمثل زيادة استثنائية بنسبة 265% على أساس سنوي ونموًا قويًا بنسبة 22% على أساس ربع سنوي.

نتائج إنفيديا المالية

تجاوز هذا الرقم بشكل كبير توقعات السوق؛ ما يسلط الضوء على الطلب المتفجر على أجهزتها المتخصصة. ارتفعت الربحية بشكل كبير، حيث بلغ صافي الدخل بموجب مبادئ المحاسبة المقبولة عمومًا (GAAP) 12.285 مليار دولار، وصافي الدخل غير بموجب مبادئ المحاسبة المقبولة عمومًا (non-GAAP) 13.517 مليار دولار.

وقد ترجم ذلك إلى أرباح مخففة للسهم الواحد (EPS) بلغت 4.93 دولار بموجب مبادئ المحاسبة المقبولة عمومًا و5.16 دولار غير بموجب مبادئ المحاسبة المقبولة عمومًا، مما يعكس كفاءة تشغيلية عالية.

برز قطاع مراكز البيانات كمحرك النمو الساحق، حيث ارتفعت إيراداته بنسبة مذهلة بلغت 409% على أساس سنوي لتصل إلى 18.4 مليار دولار. يؤكد أداء هذا القطاع التأثير العميق لازدهار الذكاء الاصطناعي التوليدي في الإيرادات الإجمالية لشركة إنفيديا.

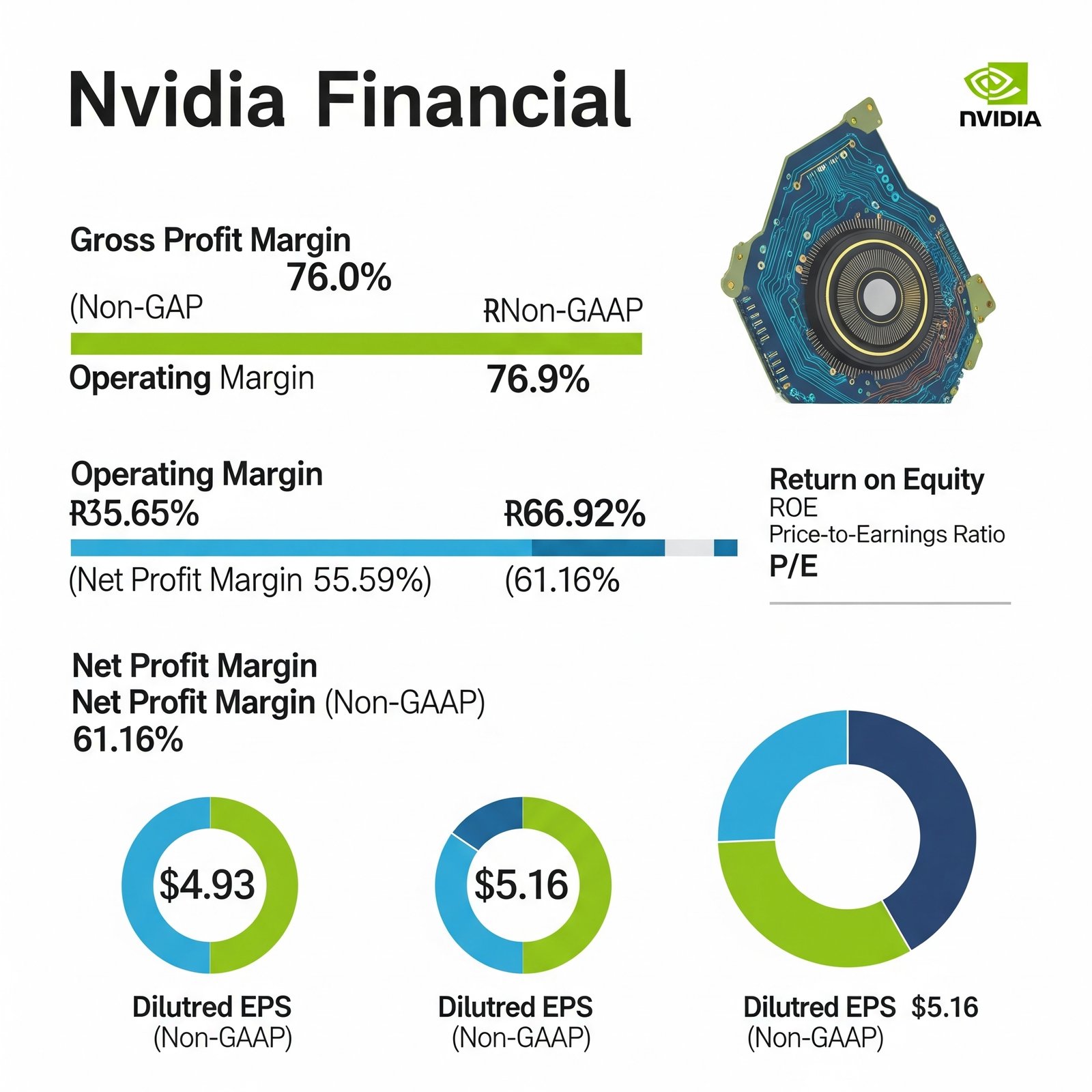

كما تجلت الربحية القوية في هامش الربح الإجمالي المرتفع بشكل استثنائي؛ حيث بلغ 76.0% بموجب مبادئ المحاسبة المقبولة عمومًا و76.9% غير بموجب مبادئ المحاسبة المقبولة عموماً. تشير هذه الهوامش إلى قوة تسعيرية كبيرة وإدارة فعالة للتكاليف.

بينما أظهرت الشركة قدرات هائلة على توليد النقد، حيث أعلنت عن تدفق نقدي من العمليات بقيمة 11.5 مليار دولار وتدفق نقدي حر بقيمة 11.2 مليار دولار للربع الرابع من السنة المالية 2024، مما يوفر سيولة وفيرة للاستثمارات الاستراتيجية وعوائد المساهمين.

تقف إنفيديا بلا منازع في قلب ثورة الذكاء الاصطناعي التوليدي. وتعد نتائجها المالية شهادة واضحة على تأكيد الرئيس التنفيذي جنسن هوانغ بأن “الحوسبة المسرّعة والذكاء الاصطناعي التوليدي قد بلغا نقطة التحول”.

لقد ترجمت بصيرة الشركة الاستراتيجية وهيمنتها التكنولوجية وعروض منتجاتها في الوقت المناسب إلى نمو مالي لا مثيل له وعززت ريادتها في السوق في حقبة تحويلية. ومن المتوقع أن يستمر الزخم الإيجابي في الربع المالي التالي، حيث من المتوقع أن تصل إيرادات الربع الأول من السنة المالية 2025 إلى 24.0 مليار دولار (بزيادة أو نقصان 2%)، ومن المتوقع أن يظل هامش الربح الإجمالي غير بموجب مبادئ المحاسبة المقبولة عموماً قويًا بشكل استثنائي عند 77.0% (بزيادة أو نقصان 0.5%). يعزز هذا التوجيه المستقبلي الثقة في استمرار الطلب.

نتائج إنفيديا المالية

نتائج إنفيديا المالية: هيمنة مراكز البيانات

شهدت إنفيديا طفرة هائلة في الإيرادات، حيث ارتفعت بنسبة 265% على أساس سنوي لتصل إلى 22.1 مليار دولار في الربع الرابع من السنة المالية 2024. لا يمثل هذا النمو الهائل مجرد انتعاش دوري، بل يمثل تحولًا جوهريًا في ديناميكيات الطلب داخل قطاع التكنولوجيا، مدفوعًا بالسباق العالمي نحو الذكاء الاصطناعي، حيث تستثمر الشركات والصناعات وحتى الدول بسرعة في البنية التحتية للذكاء الاصطناعي.

قطاع مراكز البيانات محفز طفرة الذكاء الاصطناعي

بلغت إيرادات قطاع مراكز البيانات 18.4 مليار دولار، وهو ما يمثل زيادة هائلة بنسبة 409% على أساس سنوي. يشكل هذا القطاع الآن ما يقرب من 83% من إجمالي إيرادات إنفيديا، مما يؤكد دوره المحوري والمتزايد الهيمنة في مزيج أعمال الشركة.

توفر تصريحات الرئيس التنفيذي جنسن هوانغ سياقًا نوعيًا حاسمًا لهذه الأرقام. فقد صرح صراحة بأن “الحوسبة المسرّعة والذكاء الاصطناعي التوليدي قد بلغا نقطة التحول”، مما أدى إلى “تزايد الطلب العالمي عبر الشركات والصناعات والدول”. هذا الطلب مدفوع بشكل خاص بالحاجة إلى “التدريب والاستدلال من نماذج اللغة الكبيرة، ومحركات التوصية، وتطبيقات الذكاء الاصطناعي التوليدي”، مما يوضح التطبيقات المتنوعة التي تغذي هذا النمو.

إن قطاع مراكز البيانات لا ينمو فحسب، بل يشهد نموًا فائقًا، مما يعيد تشكيل مزيج أعمال إنفيديا وملف إيراداتها بشكل جوهري، مما يجعلها تعتمد بشكل كبير على اعتماد الذكاء الاصطناعي في المؤسسات.

في حين يمثل النمو الهائل في إيرادات مراكز البيانات نتيجة مباشرة للسباق العالمي نحو الذكاء الاصطناعي والدور الأساسي لوحدات معالجة الرسوميات (GPUs) من إنفيديا في تمكين هذا التحول التكنولوجي. هذا ليس مجرد اتجاه عابر، بل يعكس تحولًا هيكليًا في البنية التحتية للحوسبة، يشبه ثورة صناعية جديدة. تعكس هذه الزيادة في الإيرادات حقيقة أن وحدات معالجة الرسوميات من إنفيديا هي الأجهزة الأساسية لتدريب ونشر نماذج الذكاء الاصطناعي المعقدة. يؤدي التبني الواسع والاستثمار في الذكاء الاصطناعي. وخاصة الذكاء الاصطناعي التوليدي، بشكل مباشر إلى زيادة الطلب على منتجات إنفيديا الخاصة بمراكز البيانات. وهذا يشير إلى تحول عميق وطويل الأجل في المشهد التكنولوجي العالمي، حيث تقوم الشركات والدول بإعادة هيكلة مراكز بياناتها بشكل فعال لإعطاء الأولوية لقدرات الذكاء الاصطناعي.

إن إنفيديا ليست مجرد مستفيد من هذا الاتجاه؛ إنها ممكّن أساسي، حيث توفر البنية التحتية الأساسية لما يسميه الرئيس التنفيذي هوانغ “الثورة الصناعية التالية”. وهذا يعني طلبًا مستدامًا وكبيرًا مع استمرار بناء وتحديث البنية التحتية للذكاء الاصطناعي على مستوى العالم.

قطاع الألعاب: نمو مرن وسط إعادة التوازن الاستراتيجي

وكشفت نتائج إنفيديا المالية عن إيرادات قطاع الألعاب التي بلغت 2.9 مليار دولار، وهو ما يمثل زيادة قوية بنسبة 56% على أساس سنوي. على الرغم من أهميته بالأرقام المطلقة، إلا أن مساهمته في نمو الإيرادات الإجمالية أصبحت الآن ثانوية مقارنة بقطاع مراكز البيانات. يظل قطاع الألعاب قطاعًا قويًا ومربحًا لإنفيديا، مما يدل على استمرار أهمية وريادة السوق لأعمالها الأساسية في وحدات معالجة الرسوميات الاستهلاكية.

على الرغم من نموها المثير للإعجاب بنسبة 56% على أساس سنوي، فقد انخفضت نسبة مساهمة قطاع الألعاب في إجمالي إيرادات إنفيديا بشكل كبير بسبب النمو الهائل لقطاع مراكز البيانات. يوضح هذا إعادة توازن استراتيجية عميقة لأعمال إنفيديا بعيدًا عن جذورها التاريخية المتمحورة حول المستهلك. تاريخيًا، كان قطاع الألعاب هو المصدر الأكبر والأكثر شهرة لإيرادات إنفيديا.

ومع ذلك، فإن المساهمة النسبية للألعاب قد تقلصت بشكل كبير، مما يشير إلى تحول استراتيجي وتحول ناجح لنموذج الأعمال الأساسي للشركة. تتحول إنفيديا بشكل فعال من شركة لوحدات معالجة الرسوميات للألعاب في المقام الأول إلى مزود مهيمن للبنية التحتية للذكاء الاصطناعي. يقلل هذا التنويع الاستراتيجي من الاعتماد على سوق الألعاب الاستهلاكية الأكثر تقلبًا ويضع الشركة في مواجهة فرص مؤسسية ذات نمو أعلى وهامش ربح أعلى، مما يعزز استقرارها وملف نموها على المدى الطويل.

التصور الاحترافي والسيارات.. رهانات استراتيجية متخصصة ولكنها متنامية

بلغت إيرادات التصور الاحترافي 463 مليون دولار، مسجلة نموًا قويًا بنسبة 105% على أساس سنوي. يعكس هذا زيادة الطلب على قدرات الرسومات والحوسبة المتطورة في التطبيقات المؤسسية، ومن المرجح أن يستفيد من التصميم المدعوم بالذكاء الاصطناعي والمحاكاة وتقنيات التوأم الرقمي. بلغت إيرادات قطاع السيارات 281 مليون دولار، بزيادة متواضعة بلغت 4% على أساس سنوي. يمثل هذا القطاع، على الرغم من كونه الأصغر حاليًا، رهان إنفيديا الاستراتيجي طويل الأجل في المركبات ذاتية القيادة، والمقصورات الذكية، ومنصات الذكاء الاصطناعي للسيارات.

تظهر هذه القطاعات، على الرغم من صغر حجمها مقارنة بمراكز البيانات، نموًا صحيًا. مما يشير إلى محفظة إنفيديا المتنوعة وإمكاناتها المستقبلية التي تتجاوز ازدهار البنية التحتية للذكاء الاصطناعي الفوري. يشير الاختلاف الصارخ في معدلات النمو بين التصور الاحترافي (105% على أساس سنوي) والسيارات (4% على أساس سنوي) إلى سرعات مختلفة لاعتماد السوق. يبدو أن الاعتماد الفوري للمؤسسات لأدوات التصميم التي تدعم الذكاء الاصطناعي ومنصات المحاكاة. يتجاوز بشكل كبير دورات التطوير الأبطأ والأكثر تنظيمًا والأكثر كثافة في رأس المال التي تميز صناعة السيارات. بينما يمكن للذكاء الاصطناعي أن يقدم مكاسب إنتاجية فورية وابتكارًا في مجالات مثل التصميم والمحاكاة (التصور الاحترافي). يواجه قطاع السيارات، على الرغم من كونه فرصة ضخمة للذكاء الاصطناعي على المدى الطويل (مثل القيادة الذاتية). دورات تطوير أطول للمنتجات، ولوائح سلامة صارمة، ومنافسة شديدة، مما يؤدي إلى تباطؤ في نمو الإيرادات. وهذا يعني أن محركات النمو الفورية لإنفيديا تتركز في المجالات التي يكون فيها اعتماد الذكاء الاصطناعي سريعًا ومباشرًا (مراكز البيانات، التصور الاحترافي). على العكس من ذلك، يمثل قطاع السيارات رهانًا استراتيجيًا طويل الأجل، بينما قد يستغرق تسريع الإيرادات الكبير وقتًا أطول للتحقق بسبب التحديات الخاصة بالصناعة والحاجة إلى تطوير نظام بيئي أوسع. وهذا يعني أنه بينما محفظة إنفيديا متنوعة، لا تساهم جميع القطاعات بالتساوي أو على الفور في “طوفان الذكاء الاصطناعي” الحالي.

نتائج إنفيديا المالية

نتائج إنفيديا المالية

نتائج إنفيديا المالية: كفاءة وقوة تسعير غير مسبوقة

تظهر نتائج إنفيديا المالية تميزًا في هامش الربح الإجمالي، حيث بلغ 76.0% بموجب مبادئ المحاسبة المقبولة عموماً و76.9% غير بموجب مبادئ المحاسبة المقبولة عموماً في الربع الرابع من السنة المالية 2024. هذه الأرقام مرتفعة بشكل استثنائي، خاصة بالنسبة لشركة تركز على الأجهزة، وهي أقرب إلى هوامش شركات البرمجيات. وتجدر الإشارة إلى التوقعات المشجعة للربع الأول من السنة المالية 2025 لهامش الربح الإجمالي غير بموجب مبادئ المحاسبة المقبولة عموماً عند 77.0% (بزيادة أو نقصان 0.5%)، مما يشير إلى استمرار الربحية أو حتى تحسنها على الرغم من زيادة الإنتاج.

هوامش الربح الإجمالي لإنفيديا ليست مرتفعة بشكل استثنائي فحسب، بل تستمر في التوسع، وهو اتجاه نادر ومواتٍ للغاية لشركة بهذا الحجم. إن ارتفاع هوامش الربح الإجمالي هو نتيجة مباشرة للطلب الهائل على رقائق إنفيديا المتخصصة في الذكاء الاصطناعي، مما يمنح الشركة قوة تسعير كبيرة. يشير هذا إلى أن قيود العرض الحالية لا تعيق الربحية، بل على العكس، تعززها من خلال السماح لإنفيديا بفرض أسعار مميزة على منتجاتها المطلوبة.

عندما يتجاوز الطلب على مكون حاسم متطور تقنيًا (وحدات معالجة الرسوميات للذكاء الاصطناعي من إنفيديا) العرض بشكل كبير، يكتسب المورد نفوذًا هائلاً. وهذا يسمح لإنفيديا بتحديد الأسعار وفرض أسعار مميزة، مما يؤدي مباشرة إلى هوامش ربح إجمالية أعلى. هذا لا يتعلق فقط بالكفاءة التشغيلية؛ إنه مؤشر واضح على هيمنة إنفيديا غير المسبوقة في السوق والقيمة الاستراتيجية لتقنيتها في المشهد الحالي للذكاء الاصطناعي. تعمل الشركة بشكل فعال في سوق البائعين لمنتجاتها الأكثر أهمية وعالية القيمة، وهو ما يمثل ميزة تنافسية قوية.

بينما بلغت المصاريف التشغيلية بموجب مبادئ المحاسبة المقبولة عموماً 3.175 مليار دولار والمصاريف التشغيلية غير بموجب مبادئ المحاسبة المقبولة عموماً 2.21 مليار دولار للربع الرابع من السنة المالية 2024. على الرغم من هذه المصاريف التشغيلية الكبيرة، فإن حجم الإيرادات وهوامش الربح الإجمالية المرتفعة تضمن تحقيق دخل تشغيلي قوي.

على الرغم من الاستثمارات الكبيرة في البحث والتطوير والعمليات، تحافظ إنفيديا على رافعة تشغيلية عالية، مما يعني أن أرباحها تنمو بشكل أسرع من مصاريفها التشغيلية مع زيادة الإيرادات.

المصاريف التشغيلية الكبيرة، وخاصة الاستثمارات الكبيرة في البحث والتطوير، ليست مجرد تكاليف، بل هي استثمارات استراتيجية حاسمة. هذه الاستثمارات حيوية للحفاظ على ريادة إنفيديا التكنولوجية وميزتها التنافسية في مشهد الذكاء الاصطناعي سريع التطور والتنافسي بشدة. صناعة الذكاء الاصطناعي تتميز بالابتكار السريع والمنافسة الشديدة من اللاعبين الراسخين مثل AMD و Intel. علاوة على التهديدات الناشئة من الرقائق المخصصة التي تطورها موفرو الخدمات السحابية. هذه المصاريف هي شرط ضروري للحفاظ على مكانة إنفيديا الحالية في السوق ومسار نموها المستقبلي. يضمن الإنفاق المرتفع على البحث والتطوير أن تظل إنفيديا في طليعة تصميم رقائق الذكاء الاصطناعي وتطوير البرمجيات، مما يسمح لها بالاستمرار في الابتكار والتفوق على المنافسين. بدون هذه الاستثمارات المستمرة، يمكن أن تتآكل ميزة “نقطة التحول”، على الرغم من الطلب الحالي. إنها تكلفة استباقية لتأمين الهيمنة على المدى الطويل.

في حين تؤكد أرقام صافي الدخل المذهلة (12.285 مليار دولار بموجب مبادئ المحاسبة المقبولة عموماً، 13.517 مليار دولار غير بموجب مبادئ المحاسبة المقبولة عموماً) والأرباح المخففة للسهم (4.93 دولار بموجب مبادئ المحاسبة المقبولة عموماً، 5.16 دولار غير بموجب مبادئ المحاسبة المقبولة عموماً) للربع الرابع من السنة المالية 2024، النمو الكبير على أساس سنوي في هذه المقاييس النهائية، مما يعكس بشكل مباشر النجاح المالي العام والكفاءة التشغيلية.

نتائج إنفيديا المالية

نتائج إنفيديا المالية: قوة الميزانية العمومية وديناميكيات التدفق النقدي

تظهر إنفيديا تدفقًا نقديًا مثيرًا للإعجاب من العمليات بقيمة 11.5 مليار دولار وتدفقًا نقديًا حرًا بقيمة 11.2 مليار دولار للربع الرابع من السنة المالية 2024. تؤكد هذه الأرقام قدرة إنفيديا الاستثنائية على تحويل إيراداتها إلى أصول سائلة. تولد إنفيديا كمية هائلة ومتزايدة من النقد من عملياتها الأساسية، مما يشير إلى صحة مالية قوية.

يوفر توليد التدفق النقدي الحر القوي لإنفيديا مرونة مالية هائلة. وهذا يسمح للشركة بتمويل مبادرات البحث والتطوير بقوة للحفاظ على ريادتها التكنولوجية، واستكشاف عمليات الاستحواذ الاستراتيجية، وإعادة رأس مال كبير للمساهمين. هذه القوة المالية هي نتيجة مباشرة للربحية العالية والإدارة الفعالة لرأس المال العامل، والتي بدورها تمكنها من الطلب الهائل وقوة التسعير لمنتجاتها. إن حجم التدفق النقدي الحر يُمكّن بشكل مباشر هذه الإجراءات الاستراتيجية. بدون هذا التوليد النقدي القوي، ستكون الشركة مقيدة في قدرتها على الابتكار بالسرعة المطلوبة أو مكافأة المساهمين. هذا التوليد النقدي هو نتيجة مباشرة للنمو الهائل في الإيرادات وهوامش الربح الإجمالية المرتفعة بشكل استثنائي. وتمتد صحة إنفيديا المالية إلى ما هو أبعد من الأرباح المعلنة؛ إنها تتعلق بالسيولة والمرونة التشغيلية للحفاظ على النمو على المدى الطويل، وتوطيد مكانتها في السوق، والتغلب على الضغوط التنافسية والتحولات التكنولوجية السريعة. إنها توفر أساسًا قويًا للتحركات الاستراتيجية المستقبلية.

أعادت إنفيديا 2.5 مليار دولار للمساهمين في الربع الرابع من السنة المالية 2024 و9.5 مليار دولار للسنة المالية بأكملها من خلال مزيج من توزيعات الأرباح وإعادة شراء الأسهم. تعيد إنفيديا رأس مال كبير وبشكل نشط لمساهميها.

بينما تشير عمليات إعادة شراء الأسهم الكبيرة إلى ثقة الإدارة القوية في آفاق الشركة المستقبلية وإيمانها بأن السهم يظل استثمارًا جذابًا، حتى عند تقييمه المرتفع. كما أنها تساهم في تعزيز الأرباح المخففة للسهم عن طريق تقليل عدد الأسهم القائمة. بالنظر إلى ارتفاع سعر سهم إنفيديا (أكثر من 200% في العام الماضي) وقيمتها السوقية التي تتجاوز 2 تريليون دولار، فإن استمرار عمليات إعادة شراء الأسهم الكبيرة يشير إلى أن الإدارة تتوقع المزيد من الارتفاع المحتمل أو أنها ملتزمة بإدارة عدد الأسهم بشكل فعال. وهذا يمثل تصويتًا قويًا بالثقة من داخل الشركة فيما يتعلق بمساربمسار نموها المستدام وقيمتها الجوهرية.

الجدول 1: ملخص الأداء المالي (الربع الرابع من السنة المالية 2024)

نتائج إنفيديا المالية: مقاييس واتجاهات مالية رئيسية

بينما تؤكد أرقام الأرباح المخففة للسهم القوية (4.93 دولار بموجب مبادئ المحاسبة المقبولة عموماً، 5.16 دولار غير بموجب مبادئ المحاسبة المقبولة عموماً للربع الرابع من السنة المالية 2024). النمو الكبير على أساس سنوي في الأرباح المخففة للسهم، وهو انعكاس مباشر لتوسع صافي الدخل الكبير، وربما تأثير عمليات إعادة شراء الأسهم التي تقلل من عدد الأسهم القائمة.

كما تم التأكيد على هوامش الربح الإجمالية المرتفعة والمتوسعة بشكل استثنائي، والتي تشير إلى قوة تسعير كبيرة وكفاءة في الإنتاج. يتم تحليل هوامش الربح التشغيلية وصافي الربح في سياق النمو الهائل في الإيرادات والمصاريف التشغيلية المتحكم بها، مما يدل على كيفية زيادة الربحية بكفاءة مع زيادة حجم المبيعات.

على الرغم من عدم توفر أرقام محددة للعائد على حقوق الملكية (ROE) في المواد المقدمة، إلا أنه بالنظر إلى صافي الدخل المرتفع للغاية وقاعدة حقوق الملكية القوية (من الأرباح المحتجزة وزيادات رأس المال)، فمن المؤكد أن العائد على حقوق الملكية لإنفيديا مرتفع بشكل استثنائي.

وهذا يعني كفاءة متميزة في توليد الأرباح من استثمارات المساهمين. يشير العائد المرتفع على حقوق الملكية إلى أن إنفيديا فعالة للغاية في استخدام رأس مال المساهمين لتوليد الأرباح. يشير العائد المرتفع على حقوق الملكية باستمرار، إلى جانب توليد التدفق النقدي الحر القوي، إلى نموذج عمل عالي الكفاءة وربما خفيف رأس المال بالنسبة للقيمة الهائلة التي يخلقها.

كما تعزز هذه الكفاءة الرأسمالية الاستثنائية جاذبية المستثمرين وتساعد على تبرير التقييم المتميز للشركة. إنها مؤشر رئيسي على فعالية الإدارة ونموذج عمل مربح للغاية، مما يشير إلى أن الشركة تولد ربحًا كبيرًا لكل دولار من حقوق الملكية المستثمرة. هذا يعزز ثقة المستثمرين ويساهم بشكل كبير في استعداد السوق لتقدير سهم إنفيديا بتقييم ممتاز.

في حين تجاوزت القيمة السوقية لإنفيديا 2 تريليون دولار، مما يضعها بين الشركات الأكثر قيمة في العالم. يعكس هذا التقييم المرتفع بشكل استثنائي ليس فقط الأداء الحالي، بل الأهم من ذلك، توقعات السوق المرتفعة للغاية للنمو المستقبلي والهيمنة المستمرة في قطاع الذكاء الاصطناعي المزدهر. كما تشير القيمة السوقية التي تزيد عن 2 تريليون دولار والأداء الهائل للسهم (ارتفاع بأكثر من 200% في العام الماضي) إلى أن جزءًا كبيرًا من النمو المستقبلي المتوقع لإنفيديا قد تم تسعيره بالفعل في سهمها. وهذا يخلق ملف مخاطر مرتفعًا للمستثمرين، بينما أن أي خطأ طفيف في الأرباح المستقبلية، أو تباطؤ في اعتماد الذكاء الاصطناعي، أو زيادة الضغط التنافسي يمكن أن يؤدي إلى تصحيحات كبيرة في الأسهم.

إن السوق لا يقيم إنفيديا بناءً على أدائها المالي الحالي المثير للإعجاب فحسب. بدلاً من ذلك، يتوقع السوق دور إنفيديا كمزود للتكنولوجيا الأساسية لصناعة الذكاء الاصطناعي التي تبلغ قيمتها تريليونات الدولارات، والتي يشير إليها الرئيس التنفيذي هوانغ على أنها “الثورة الصناعية التالية”. يتم خصم هذا الإمكانات المستقبلية بشكل كبير في القيمة الحالية. يعني هذا السيناريو “المسعّر بالكمال” أن هناك هامش خطأ ضئيلًا. إذا لم تتكشف “الثورة الصناعية التالية” بالسرعة أو الهيمنة المتوقعة لإنفيديا، أو إذا اشتدت المنافسة بسرعة أكبر مما كان متوقعًا، فقد يواجه السهم ضغوطًا هبوطية كبيرة. يراهن المستثمرون على النمو الأسي المستمر، مما يجعل السهم عرضة للتقلبات من أي انحراف متصور عن هذا المسار.

الجدول 2: نسب مالية رئيسية (الربع الرابع من السنة المالية 2024)

“نقطة التحول” في الذكاء الاصطناعي ودور إنفيديا الأساسي

أكد الرئيس التنفيذي جنسن هوانغ بقوة أن “الحوسبة المسرّعة والذكاء الاصطناعي التوليدي قد بلغا نقطة التحول” وأن “الثورة الصناعية التالية قد بدأت”. تؤطر هذه التصريحات نجاح إنفيديا الحالي على أنه تحول نموذجي وليس مجرد طفرة مؤقتة. إن وحدات معالجة الرسوميات (GPUs) من إنفيديا ليست مجرد مكونات، بل هي اللبنات الأساسية لهذه الثورة، مما يدفع الطلب على مهام الذكاء الاصطناعي المعقدة مثل التدريب والاستدلال في نماذج اللغة الكبيرة وتطبيقات الذكاء الاصطناعي التوليدي.

إن إنفيديا ليست مجرد مستفيد من ازدهار الذكاء الاصطناعي؛ إنها تمكّنه وتحدده وتسرّعه بنشاط من خلال تقنيتها الأساسية. يمتد التموضع الاستراتيجي لإنفيديا إلى ما هو أبعد من مجرد بيع الأجهزة. فقد أصبح نظامها البيئي الشامل، وخاصة منصة برمجيات CUDA، المعيار الصناعي الفعلي لتطوير الذكاء الاصطناعي. وهذا يخلق “خندقًا” أو حاجزًا كبيرًا أمام دخول المنافسين، مما يجعل من الصعب والمكلف على العملاء التحول إلى أجهزة بديلة. يضمن هذا الارتباط بالنظام البيئي استمرار الطلب حتى مع ظهور لاعبين جدد. إن هيمنة إنفيديا في الذكاء الاصطناعي لا تعود فقط إلى وحدات معالجة الرسوميات القوية لديها، ولكن أيضًا بشكل حاسم إلى منصة برمجيات CUDA الخاصة بها. توفر CUDA نموذج برمجة موحد لوحدات معالجة الرسوميات، وقد تم اعتمادها من قبل مجتمع واسع من باحثي ومطوري الذكاء الاصطناعي على مدار سنوات عديدة. يخلق هذا النظام البيئي المتكامل من الأجهزة والبرامج تكاليف تحويل عالية للغاية للعملاء. فالمطورون والباحثون والمؤسسات التي استثمرت بكثافة في نماذج وسير عمل الذكاء الاصطناعي القائمة على CUDA متجذرة بعمق. حتى لو قدم المنافسون أجهزة تنافسية تقنيًا، فإن الاحتكاك والتكلفة المرتبطة بإعادة تجهيز مكدسات البرامج وإعادة تدريب الموظفين لنظام بيئي جديد هائلة. يعد “الارتباط بالنظام البيئي” هذا ميزة استراتيجية قوية، مما يضمن استمرار الطلب على منتجات إنفيديا بما يتجاوز مجرد مقاييس الأداء الخام ويساهم في ريادتها المستمرة في السوق.

شركة إنتل

المشهد التنافسي وديناميكيات سلسلة التوريد

على الرغم من هيمنتها الحالية، تعمل إنفيديا في صناعة شديدة التنافسية والديناميكية، وقدرتها على تلبية الطلب عامل حاسم. تشتد المنافسة بشكل كبير من اللاعبين الراسخين مثل AMD و Intel، بالإضافة إلى التهديد المتزايد من الرقائق المخصصة التي تطورها موفرو الخدمات السحابية الرئيسيون (مثل وحدات معالجة التنسور (TPUs) من Google، و Trainium/Inferentia من Amazon). وتواصل إنفيديا جهودها لزيادة العرض لتلبية الطلب الهائل على منتجاتها.

تشير حقيقة أن إنفيديا تعمل بنشاط على “زيادة العرض لتلبية الطلب”، على الرغم من الإبلاغ عن نمو هائل في الإيرادات، إلى أن الإيرادات الحالية المعلنة يمكن أن تكون أعلى لو لم يكن العرض مقيدًا. وهذا يشير إلى تراكم كبير في الطلبات وإمكانية استمرار نمو الإيرادات مع زيادة الطاقة الإنتاجية. ومع ذلك، فإنه يسلط الضوء أيضًا على نقطة ضعف محتملة: إذا تباطأ الطلب بشكل غير متوقع أو إذا قام المنافسون بتوسيع عروضهم بسرعة قبل أن تعود إنفيديا إلى وضعها الطبيعي، فقد تواجه الشركة مشكلات في المخزون أو ضغوطًا على الأسعار، مما يؤثر على هوامشها المرتفعة حاليًا. هذا يعني أن الطلب الحالي يتجاوز العرض المتاح. وبالتالي، فإن إنفيديا تتنازل عن إيرادات محتملة بسبب قيود الإنتاج. الأرقام المعلنة للإيرادات، على الرغم من كونها استثنائية، هي في الواقع مقيدة بالعرض وليست مقيدة بالطلب. مع زيادة العرض، توجد آلية مدمجة لمزيد من نمو الإيرادات، بافتراض أن الطلب يظل قويًا. ومع ذلك، فإن هذا يمثل أيضًا خطرًا: إذا تباطأت وتيرة اعتماد الذكاء الاصطناعي، أو إذا قام المنافسون بزيادة عروضهم التنافسية بشكل كبير، فقد تجد إنفيديا نفسها لديها قدرة إنتاجية زائدة أو تواجه ضغوطًا متزايدة على الأسعار، مما سيؤثر بشكل مباشر على هوامشها الإجمالية المرتفعة جدًا حاليًا. وهذا يسلط الضوء على توازن دقيق بين الاستفادة من الطلب الهائل الحالي وإدارة مخاطر سلسلة التوريد المستقبلية.

الاستثمار في البحث والتطوير والابتكار المستمر

يجب التأكيد على الأهمية الحاسمة للاستثمارات الكبيرة في البحث والتطوير لإنفيديا للحفاظ على ريادتها التكنولوجية في صناعة سريعة التطور. يرتبط هذا الاستثمار المستمر بدورة المنتج الجارية وتطوير “سلع” الذكاء الاصطناعي الجديدة، مما يضمن بقاء إنفيديا في طليعة الابتكار.

نتائج إنفيديا المالية

نتائج إنفيديا المالية: مسار النمو المستمر

تؤكد التوقعات الإيجابية لنتائج إنفيديا المالية للربع الأول من السنة المالية 2025 للإيرادات (24.0 مليار دولار) وهامش الربح الإجمالي (77.0%)، ثقة الإدارة في استمرار الزخم. كما يؤكد الرئيس التنفيذي هوانغ على قناعته بـ “النمو المستمر” المدفوع بالطلب المتنوع والمتوسع داخل قطاع مراكز البيانات. والذي يشمل نماذج اللغة الكبيرة، ومحركات التوصية، وتطبيقات الذكاء الاصطناعي التوليدي.

بينما تعد النتائج المالي الأخيرة لشركة إنفيديا شهادة مدوية على بصيرتها الاستراتيجية وبراعتها التكنولوجية التي لا مثيل لها في فجر عصر الذكاء الاصطناعي.

لقد نجحت الشركة في وضع نفسها كركيزة لا غنى عنها لثورة الذكاء الاصطناعي العالمية. بينما تستمر التحديات المتعلقة بالمنافسة وسلسلة التوريد وتوقعات السوق المرتفعة، فإن مكانة إنفيديا المهيمنة في السوق. وصحتها المالية القوية، والتزامها الثابت بالابتكار يضعها في وضع قوي بشكل استثنائي للاستفادة من “الثورة الصناعية”. المستمرة التي يقودها الذكاء الاصطناعي. ستحدد قدرتها على التغلب على هذه الديناميكيات ما إذا كان بإمكانها حقًا الحفاظ على صعودها غير المسبوق.